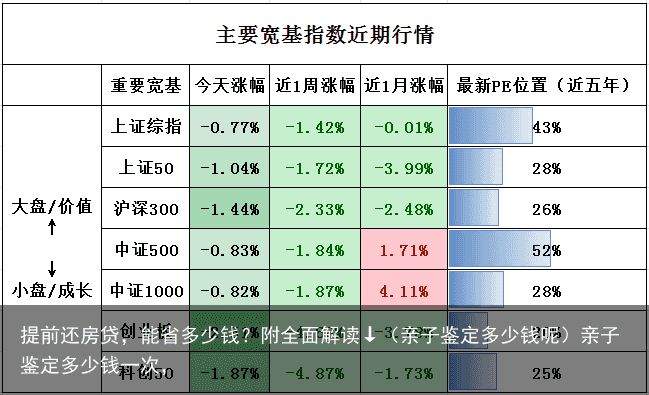

今天市场延续下跌,大盘跌0.77%,由于权重宁德时代大跌,创业板下跌2.51%。

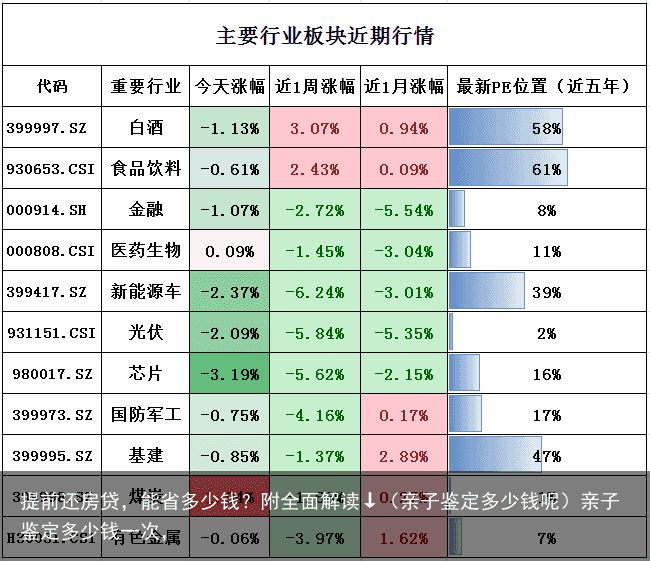

最近ChatGTP的炒作算是告一段落了,计算机板块下跌超过4%。这也验证了我们昨天文章里所说的,最近并没有突发的利空因素,更多的是获利盘止盈引发的波动。

当前大盘来到3300点的压力位,市场有调整需求,适当下跌也能让后面的行情走得更健康。稳住别慌~

你提前还房贷了吗?

最近,提前还房贷的话题又在各热榜频繁出现。几年前,银行排队是放款,现在排队却是提前还贷。

这180度的大转弯来源于2方面:

一是买房利率下调,大家心态失衡了。去年,国家重新刺激房地产市场。很多城市下调首套房利率,最低的能到3.7%,存量房贷5、6个点的人感觉吃亏了,白白多交一辆车的利息给银行。

而更深层次原因,还是对房价预期的变化。房价在过去10年左右一直是稳稳上涨的,尤其是从14年到21年峰值,折算下来7年的年化收益约为14%的高水平。之后国家坚定“房住不炒”,房价上涨势头被按住了。这时回过头看看理财、基金、股票的投资收益,就感觉贷款跑不赢理财了。

那到底要不要提前还,提前还能省多少钱,存量房贷能不能下降?豆妹和大家再探讨探讨。

1、要不要提前还?

以前很多人说,房贷是普通人能获得的低价且大额的杠杆,所以纠结要不要提前还房贷的群体主要还是手有余钱的那部分人。

之前在《经济机器是怎样运行》的视频里,我们知道了杠杆的本质是在向未来借钱,在经济增速快的时期,加杠杆是个好东西,因为适度的信贷扩张能带来社会经济繁荣,增加居民收入。但在经济增速降低的时候,就会变成负担,债务会压得社会喘不过气起来。

从家庭的微观视角也是类似逻辑,要不要借贷或者加杠杆,根本上取决于家庭未来收入增速。如果收入增速比债务增速高,像房贷这类长期低息贷款是可以适当保持的。

具体来看:

工资收入是否能保持比较良好上升前景?

房子所在的城市、地段是否仍有比较好的增值空间?

是否有比较好的投资理财渠道和收益?

是否有其他租金收入?

如果都比较好,那也用不着匆忙提前还贷,保持点杠杆长期是可以抵御通胀的,又不会给家庭带来太大负担。

如果评估还是提前还比较好,那也得看贷款的进度。如果我们是等额本息的还款方式,一般在前1/3的时候,利息就还了差不多一半,到第2个1/3的时候,利息基本已经还完了。所以,如果房贷时间到后面1/3,提前还贷的意义已经不大了。越早还节约的利息越多。

2、提前还房贷,能省多少钱?

提前还款要么是一次性还清,要么是部分还款。

部分还款又分为2种:缩短还款周期但每月金额不变,或者减少每月金额但周期不变。

网上找个还贷计算器,来算算这两者分别省多少钱。

如果贷款200万,30年,利率5.5%,利息是208万,本息合计408万。假设到了第5年,打算部分还款50万。

保持周期不变,节省的利息是41万,但保持没有还款金额不变,节省利息是114万!原因也很简单,贷款时间短了,产生的总利息就少了很多。所以尽可能的缩短周期省得更多。

不管哪种,一下子节省几十万,顿时感觉还挺爽。

但也要注意,提前还贷可能会有一些限制和违约金,比如贷款合同会约定几年内不能提前还款,否则有违约金,需要看清楚才行。

另外也可以不全部还清,每年至少留个12000的房贷利息支出,可以抵扣个税。

3、不提前还,存量房贷能降吗?

其实很多人可能并不是希望把杠杆降低,但也确实不愿意承受5、6个点的存量房贷利率,只希望把利率降到心态平衡的位置。

存量房贷利率能降吗?

房贷利率由两部分决定,一个是5年期LPR利率,会跟随政策升降,像去年连降3次,累计下降0.35%,其实也是省钱了的。不过今年LPR是否会继续下降,还是个问号。

另一个是加点,在2019年之前,大家的房贷利率是固定的,LPR改革的时候,可以自愿选择从固定变为浮动的LPR+差额点数,比如小豆是6.5%,LPR是5%,那小豆的加点就是1.5%,加点部分固定不变。不过豆妹觉得降低加点可能性很小,毕竟是合同约定的契约,随意改动是乱套的做法。

这么看来,存量房贷下降只能依赖于LPR继续下调。

不过现在坊间还流行转经营贷的操作,但这是个比较有门槛且有风险的事情:

经营贷一般需要有法人身份,且要符合一定的经营资质条件,并且同样要提供抵押物。就这一条,很多普通人就很难自己弄。更重要的是,经营贷流向房地产是被明令禁止的,一旦被查出,可能面临抽贷、甚至处罚的风险。前两天也有新闻说将进一步关注经营贷的监管和查处力度。

除了经营贷,合法的途径,只通过转售才能起到换更低利率的效果了。比如近期有换房需求的其实就不必提前还贷了,换房相当于是换了个低息贷款。

网上也有人支招,可以在亲属之间转售,操作方便,价格还可以做低以减少税费。

PS:最后豆妹想说的是,在翻看了一些数据后发现,其实现在新闻媒体大肆跟踪相关新闻和讨论,大多是出于流量需求,实际上走访银行的还贷数量可能不到千分之一,还远没到还贷潮的地步。这种舆论潮的呼声,更像是在争取一种存量房贷下调的意思。

所以大家理性考虑自己的现状和未来,不必盲从。

而且,现在股市的阶段,豆妹觉得也是值得分配一些资产,投一投的。

数据来源:wind,截止20230217

数据来源:wind,截止20230217

基金豆A股彩虹图2月16日更新:当前市场比历史上67%的时间低,与前一个交易日相比下降2%,位于第四档,仍适合继续定投;从历史上看,与2019年3月初的性价比相似。点击👉了解彩虹图

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

诺和诺诚生物科技 版权所有 鄂ICP备2022020202号

申请加急

申请加急